Miért nem lett népszerű a települési adó? Egy sajátos helyi bevételi forrás sajátos tapasztalatai

A tanulmány az MTA-DE Közszolgáltatási Kutatócsoport által szerkesztett KÖZJAVAK folyóiratban jelent meg. Idézési javaslat:

Bordás Péter: Miért nem lett népszerű a települési adó? Egy sajátos helyi bevételi forrás sajátos tapasztalatai. KÖZJAVAK, VII. évfolyam, 2021. 4. szám, 37-43. o. (DOI 10.21867/KjK/2021.4.5.)

1. A települési adó szabályozási környezete

Mint ismeretes a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) felhatalmazása alapján a települési önkormányzatok 2015. január 1. napjától élhetnek azzal a lehetőséggel, hogy az illetékességi területükön rendelettel olyan települési adót, települési adókat vezethetnek be, amelyet vagy amelyeket más törvény nem tilt. A települési önkormányzat települési adót bármely adótárgyra megállapíthat, feltéve, hogy arra nem terjed ki törvényben szabályozott közteher hatálya. Továbbá a települési adónak nem lehet alanya állam, önkormányzat, szervezet, valamint - e minőségére tekintettel – vállalkozó.[1] E hármas korláton kívül a képviselő-testület szabadon gyakorolhatja az adókivetést, s a helyi sajátosságokon múlik, hogy mit adóztat a település. E szabályozási megoldást nyílt listás[2] adómegállapításnak nevezhetjük, mely új elemként debütált a magyar rendszerben. A települési adót bevezető 2014-es törvény tervezetének indokolása úgy fogalmazott, hogy a javaslat elfogadása után az önkormányzatok – állítása szerint egyébként is széles körű – adóztatási mozgástere tovább bővül azáltal, hogy jogosultakká válnak arra, hogy a helyi adók mellett települési adókat is bevezethessenek a település illetékességi területén.[3] Mind a jogalkotói szándék, mind a települések várakozásai azt sugallták, hogy egy jelentős lehetőséghez jutottak az önkormányzatok, mely valós segítséget nyújt a forráshiány kezeléséhez. Ugyanakkor további korlátként megjegyezendő, hogy a települési adóból származó bevétel kötött felhasználású, s csak fejlesztési célra és a települési önkormányzat képviselő-testületének hatáskörébe tartozó szociális ellátások finanszírozására használható fel.[4]

Így összességében több korláttal és akadállyal találhatták szembe magukat azokat az önkormányzatok, akik e lehetőséggel kívántak élni. A kezdeti tapasztalatokról és bizonytalanságokról a Közjavak blog és folyóirat is beszámolt a „Ki mint vet, úgy arat – de lesz mit? Gondolatok a települési adó bevezetéséről” című bejegyzésben. Vizsgáljuk meg, hogy mit mutatnak a költségvetési adatok, beváltotta-e célját a szabályozás?

2. A települési adó szerepe a bevételi struktúrában

A magyar települési önkormányzatok nagyban függnek a központi költségvetésből származó forrásoktól, mivel működésük alapját az biztosítja. Ugyanakkor a 2010 után lezajlott önkormányzati reform (mind a finanszírozásban, mind a közfeladatok centralizálásával) valamelyest felértékelte a saját bevételek szerepét, melyek a helyi pénzügyi autonómia utolsó mentsvárának tekinthető.

A saját bevételek meghatározó része a helyi adókból tevődik össze, azon belül is a helyi iparűzési adó a legszélesebb körben bevezetett forma. Ez azonban – eloszlását tekintve – a nagyobb teljesítő képességű, fejlettebb településeknek kedvezett. A statisztikai adatokat áttekintve a főváros és a megyei jogú városok helyi adóbevételei voltak mindig is a legmagasabbak, de a városok sem maradtak el sokkal, viszont a községek egészen alacsony bevételekkel rendelkeztek.[5] Miből is adódik ez? Egyfelől abból, hogy az ipari, kereskedelmi tevékenységet végző vállalkozások a városokba, az azok mellett elhelyezkedő ipari parkokba - különösen Budapestre - települtek, nemcsak a szakképzett munkaerő koncentrálódása, hanem az infrastruktúra magasabb fejlettségi szintje miatt is. Ehhez járult még hozzá az egyes városok erősebb lobbi tevékenysége, mivel ameddig a törvény keretei engedték az adó mértékével valamint a kedvezmények és mentességek körével igyekeztetek a helyi döntéshozók „becsalogatni” a vállalkozásokat. [6] Hosszútávon ugyanakkor ennek egyes önkormányzatok a nyertesei lettek, s jelentős mértékű adóalanyi kör alakulhatott ki (például Jászfényszaru, Kékkút, Hejőkürt, Berente stb.) ahol az egy főre jutó adóbevételek is a legmagasabbak. Ez leginkább a helyi iparűzési adóbevételek növekedésében mutatkozott meg, de a többi helyi adó bevezetése is hasonló ütemet mutatott. E gazdasági előny leginkább a 10.000 fő lakosságszám feletti települések esetében volt jelentősebb.[7] Nem elhanyagolható tény, hogy sok község esetében már csak azért sem kerültek bevezetésre egyes adótípusok, mivel annak adminisztrációs költsége magasabb lett volna, mint maga az adóbevétel.

A helyi adókivetés kapcsán elmondható, hogy 2020-ban a 3178 települési önkormányzat közül 3156-nál legalább egy helyi adó vagy települési adó bevezetésre került, s csupán 22 önkormányzat nem élt ezzel a lehetőséggel.[8] Azaz mára alig maradt olyan települési önkormányzat, aki ne kényszerült volna rá e bevételi forrás alkalmazására.

A települések közötti egyenlőségekre érdemes ugyanakkor felhívni a figyelmet. Az Állami Számvevőszék (a továbbiakban: ÁSZ) 2021-ben közzétett elemzése szerint a megyei jogú városok 2019. évi költségvetési bevételének 34,8%-át tették ki a helyi adóbevételek, arányait tekintve pedig annak 80,4%-a a HIPA-ból származott. A kiugróan magas összegű helyi iparűzési adóbevétellel rendelkező önkormányzatok esetében a helyi adók akár a bevételeik több mint 60%-át is jelenthetik. Ezzel szemben a községek működése függ legkevésbé a helyi adóbevételektől, az ÁSZ adatai szerint a községek majdnem felénél 5% alatt volt a helyi adóbevételek aránya (a fentebb már említett néhány kivételtől eltekintve).

Tehát a helyi adók eloszlása nem egységes, ahogy a központi támogatás fentiekben ismertetett metódusa miatt annak aránya is nagyban eltérő, figyelembe véve a központi finanszírozás során alkalmazott beszámítást és kompenzációt is. Így nézzük meg, hogy e helyi adórendszerbe hogyan is illeszkedett be 2015-től a települési adó, melynek részben célja volt a forráskülönbségek kiegyenlítése és a helyi bevételi kapacitások növelése.

3. Települési adó a számok tükrében

Fontos rögzíteni, hogy nehéz teljes képet adni arról, hogy az egyes években hány település élt a települési adó nyújtotta lehetőségekkel, ugyanis az egyes statisztikák eltérő tartalommal láttak napvilágot. Jelen kutatás során a Magyar Államkincstár (MÁK) felé szolgáltatott statisztikai adatokat vettem alapul, de például a nemzeti jogszabálytárban (NJT) közzétett helyi adórendeletek száma ettől némiképp eltér. A MÁK adatai szerint 2015-ben 9, 2016-ban 62, 2017-ben 100, 2018-ban 102, 2019-ben 104, 2020-ban 108, még 2021-ben 101 települési önkormányzat rendelkezett egy vagy több települési adóval.

Az látható, hogy az elmúlt öt évben bár folyamatosan emelkedett a települési adót kivető önkormányzatok száma, viszont nagyságrendileg ez csupán az önkormányzatok 0,03 %-át érintette, így az elenyészőnek nevezhető. Ráadásul 2021-re ez megtorpant, s bár az NJT adatai szerint 22 új önkormányzat élt volna ezzel a lehetőséggel, de a központi új szabályozás miatt hatályon kívül kellett helyezni a helyi rendeletüket. Ennek oka, hogy 2020. végén újabb korlátozó döntések születtek 2021. évre vonatkozóan, az iparűzési adó maximális mértékének felezéséről, újabb helyi adók és települési adók bevezetésének befagyasztásáról.[9] Továbbá a MÁK adataiból az is megállapítható, hogy tipikusan a községek és részben a városok éltek ezzel a lehetőséggel. Az ÁSZ vizsgálata szerint ez azt jelenti, hogy összes települési adóbevétel 52,9%-át a községek, 39,0%-át az egyéb városok adták, még a fennmaradó részen két fővárosi kerület és a megyei jogú városok osztoztak.[10]

A települési önkormányzatok elhelyezkedését tekintve is nagyon érdekes az eloszlás. A 2021-es adatok szerint a legtöbb ilyen adót Baranya megyében vetették ki (22 település élt vele), még például Bács-Kiskun megyében az NJT és a MÁK adatai szerint sem volt olyan település, amely települési adót vetett volna ki. Valamint az ország dunántúli megyéiben (Veszprém, Somogy, Fejér, Győr-Moson-Sopron) sokkal több település élt a lehetőséggel, mely persze térszerkezeti kérdésekre is visszavezethető.

Az új nyílt listát adómegállapítás bevezetésekor kérdésként merült fel, hogy a gyakorlatban pontosan mit is adóztathatnak a települések. Érdemes így megvizsgálni azt is, hogy milyen adótárgyakra állapítottak meg települési adót a képviselő-testületek. A 2021. január 1. napján hatályban lévő helyi rendeletek alapján a települések túlnyomó része termőföldadót vezetett be (ahol az adó alapja a terület vagy az aranykorona). Ezen kívül olyan érdekesebb adótárgyakkal is találkozhatunk egy-egy esetben, mint a mezőgazdasági vontató, lassú jármű, munkagép, a háztartási szennyvíz tárolására szolgáló műtárgy, halastó, magas építmény, vízi jármű, vagy épp a félkész építmény. Az adóeljárási szempontokat is vizsgálva az látható, hogy tipikusan kivetéssel állapítja meg az önkormányzat jegyzője a települési adót, s jellemzően éves fizetési időszakról rendelkeznek, s a rendeletek fele valamilyen mentességet is megállapít.

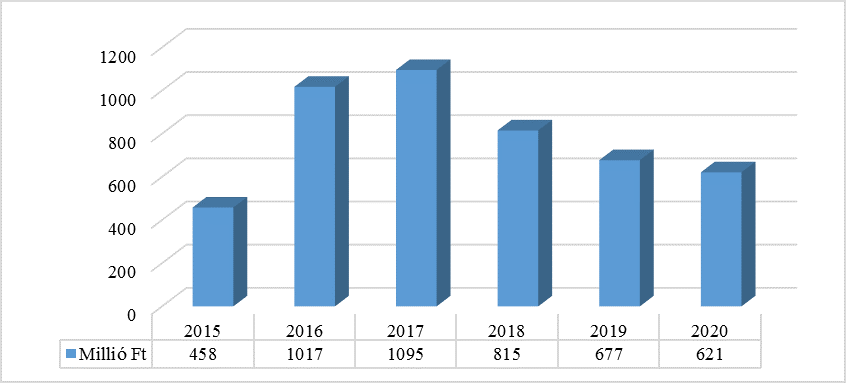

1. ábra

Települési adóból származó bevételek 2015-2020 között, millió Ft

Forrás: a 2015-2019 évi adatok vonatkozásában a KSH, a 2020. év esetében a Pénzügyminisztérium adatai alapján a szerző saját szerkesztése

Az 1. számú ábra a települési adóból befolyt összesített adatokat szemlélteti. A települési adóbevétel az utóbbi 2020-as évben a költségvetési beszámolók alapján 621 millió Ft volt, amely a helyi önkormányzatok összes önkormányzat költségvetési bevételéhez viszonyítva 0,02%-ot jelentett. Mindenekelőtt megállapítható, hogy a helyi adókhoz képest nem minősül jelentős bevételi forrásnak, s az utóbbi három évben folyamatosan csökkent a nagysága is. 2017-ben érte el a legnagyobb szintet, amikor is 1095 millió Ft bevételre tettek szerint az érintett önkormányzatok. Ha ezt rávetítjük a nagyjából 100 településre, akkor lényegében éves szinten 10 millió, még 2020-ban alig 6 millió Ft-ról beszélhetünk. Ez persze egy kisebb településen számos hasznos feladatra elkölthető, de jelentős beruházáshoz, s a pénzügyi autonómia megerősítéséhez aligha elegendő.

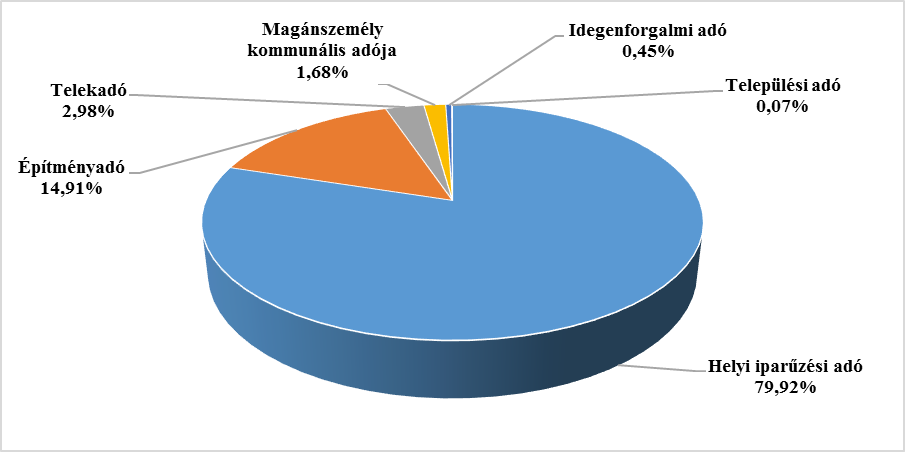

A 2. ábra a helyi adókból és a települési adóból származó bevételek arányát mutatja, jól érzékeltetve, hogy mennyire eltörpül a települési adó szerepe, még a 0,1 %-át sem jelentette a forrásoknak. Tehát a klasszikus helyi adók és különösen a HIPA alternatívájául nem szolgálhat, s nem is képes felvenni velük a versenyt.

2. ábra

A helyi adókból és a települési adóból származó bevételek megoszlása 2020-ban

Forrás: a Pénzügyminisztérium adatai alapján a szerző saját szerkesztése

Nem lehet figyelmen kívül hagyni, hogy 2020. december 2-án hatályba lépett a koronavírus- világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges helyi adó intézkedésről szóló 535/2020. (XII. 1.) Korm. rendelet, amely arról döntött, hogy a 2021-es adóévben a helyi adók és a települési adó mértéke nem emelhető meg, továbbá az önkormányzatnak az adórendelete szerinti adómentességet, adókedvezményt továbbra is biztosítania kell, továbbá a települési önkormányzat 2021. évre új helyi adót, új települési adót nem jogosult bevezetni. Ez pedig a bevételek stagnálását, csökkenését hozza minden bizonnyal magával, s ezzel megpecsételve a települési adó sorsát is. Már csak azért is, mert pont a járvány okozta bevételkiesések miatt, 2021-től 22 település tervezett újonnan települési adót bevezetni az NJT adatai alapján, melyet a fenti rendelkezés elfogadása után hatályon kívül kellett helyezni.

***

2015-ben, a települési adó bevezetésének évében még csak jóslatokba lehetett bocsátkozni a tekintetben, hogy mennyire lesz sikeres az új bevételi forma. A többség (az önkormányzati vezetők és szakemberek) talán bízott abban, hogy bevételi potenciált jelenthet az önkormányzati rendszer számára. Hat év távlatában megállapíthatjuk, hogy sem a kivető önkormányzatok számában, sem az abból származó bevételek volumenében - így önkormányzati rendszer finanszírozásában-, sem a helyi pénzügyi autonómia szempontjából nem hozott áttörést az új bevételi forma. Azaz nem lett a forráskiegészítés és a forráskiegyenlítés eszköze. Mint láttuk, az önkormányzatok elenyésző része vetette ki a települési adót és az abból befolyt bevétel is eltörpül a klasszikus adókhoz képest. Ennek oka egyrészt a szabályozás tisztázatlanságában, másrészt a helyi kapacitások hiányában (nincs mit, kit adóztatni) keresendő. A világjárvány során hozott új szabályozás pedig talán hosszabb időre megpecsételte a települési adó sorsát.

Készítette: Dr. Bordás Péter, tudományos munkatárs MTA-DE Közszolgáltatási Kutatócsoport, egyetemi adjunktus DE ÁJK

A tanulmány alapjául szolgáló kutatás az Új Nemzeti Kiválóság Program (ÚNKP-20-4-II) Posztdoktori Ösztöndíj támogatásával készült.

Források jegyzéke:

[1] A helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 1/A. §-a alapján.

[2] Kecső Gábor: A Kúria kibontakozó gyakorlata a települési adóval kapcsolatban. Új Magyar Közigazgatás. 9. évf., 2016, Különszám, 19–25.

[3] T/1705. számú törvényjavaslat az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról, Budapest, 2014. október, indokolás.

[4] Htv. 1/A. § (5) bekezdése értelmében.

[5] Magyar Államkincstár adatai szerint: Tájékoztatás a bevezetett helyi adók szabályairól: https://hakka.allamkincstar.gov.hu/Letoltes.aspx (2021.06.15.)

[6] Péteri Gábor: Helyi adózás: a szükséges rossz? KÖZJAVAK, I. évf., 2015/2. szám, 32-36., DOI 10.21867/KjK/2015.2.8.

[7] MTA-DE Közszolgáltatási Kutatócsoport adatbankja.

[8] Németh Ilona – Halkóné Berkó Katalin (szerk.): A helyi önkormányzatok adóztatási gyakorlata. Az Állami számvevőszék elemzése, Budapest, 2021, 19-20.

[9] A koronavírus-világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges helyi adó intézkedésről szóló 535/2020. (XII. 1.) Korm. rendelet alapján.

[10] Németh–Halkóné: i.m. 15.