Mérföldkő: A globális minimumadó bevezetése, mint az adóelkerülés mérséklésének lehetséges megoldása?

A tanulmány az MTA-DE Közszolgáltatási Kutatócsoport által szerkesztett KÖZJAVAK folyóiratban jelent meg. Idézési javaslat:

Krivanics Ildikó: Mérföldkő: A globális minimumadó bevezetése, mint az adóelkerülés mérséklésének lehetséges megoldása? KÖZJAVAK, VIII. évfolyam, 2022. 2. szám, 41-45. o. (DOI 10.21867/KjK/2022.2.5.)

Magyarország is elfogadta az OECD által kidolgozott, globális minimumadóra (GloBE) vonatkozó javaslatot, amely a tervek szerint 2023-tól a nagyobb multinacionális vállalatok nyereségének közteherviselésére fog vonatkozni. A keretrendszert Párizsban aláíró 136 ország célja az egységes (minimum) 15%-os (hazánk tekintetében társasági, iparűzési és egyéb, a vállalkozási nyereséget érintő) adó bevezetése azon cégek vonatkozásában (pl.: Facebook, Google, Microsoft, Apple), amelyek elérik a 750 milliós csoportszintű árbevételt. A támogatók kezdettől fogva a fiskális szempontokra fókuszáltak (az adók bevételtermelő képességére), míg az ellenzők (pl.: Magyarország) a hosszabb távú növekedést (pl.: alacsony adómérték befektetést ösztönző szerepét) tartották fontosnak. A keretekre vonatkozó konszenzus létrejött, a részletszabályok kidolgozása még folyamatban van, azonban már most látszanak a javaslat előnyei és hátrányai.

Bevezetés

Korábban már írtunk arról ((lásd. korábbi bejegyzésünket is a témában: Globális minimumadó - nyomás alatt az országok)[1], hogy nemcsak Magyarország, de az egész világgazdaság tekintetében jelentős változást hozhat a globális minimumadó bevezetése. Sokakban felmerülhet a kérdés, hogy ezen lépés miért szükséges, indokolt, illetve milyen előzményei vannak. Tovább árnyalja a kérdést, hogy a globális minimumadó bevezetésére a napjainkban is tartó koronavírus-járvány nagy hatással volt, ugyanis a 2019/20-ban kialakult válsághelyzet hatására több ország kormánya határozta el, hogy határt szab a multinacionális vállalatok adóbevételeinek, illetve a megszerzett profitjaik adóparadicsomokba való kitelepítésének. A javaslatot 2021 októberében 136 OECD-tagország, köztük Magyarország is elfogadta.

Tervezet

A globális minimumadó tervezetének kidolgozása már 2019-ben elkezdődött az OECD (Organisation for Economic Co-operation and Development) által. A tervezet két nagy csoportra tagolható: „Pillar 1” (1. pillér) és „Pillar 2” (2. pillér). Az első rész a digitális nagyvállalatok adóztatásához (olyan esetekben, amikor tevékenységük nem helyhez köthető), míg a második rész a globális minimumadóhoz, illetve a „valós gazdasági tevékenységet” végző vállalatokhoz kapcsolódik. Az első pillér esetében a cél, hogy a multinacionális vállalatok ne csak abban az országban adózzanak, ahol a központjuk van, hanem a telephelyeiknek megfelelően is. Így, ha a leányvállalatok adókötelezettsége egy adott országban nem éri el a minimumadó mértékét, az anyavállalat országa beszedhetné az adókülönbözetet. Ha nem él ezen jogával, akkor a többi leányvállalat országa is beszedhetné a különbözetet.[2]

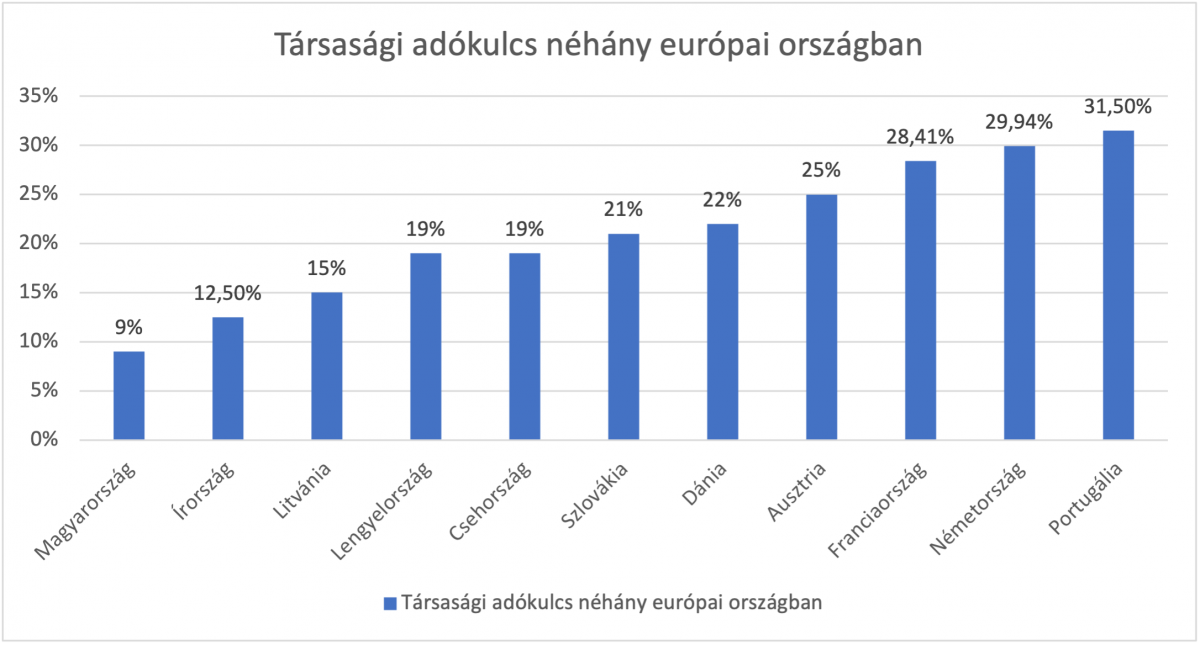

A tervezet második pillérének lényege, hogy megállapítanak egy minimum adómértéket (jelen esetben 15 százalék), amelynek következtében lehetőség nyílik a multinacionális vállalatok adóelkerülésének visszaszorítására. Ennek jelentősége: egy multinacionális vállalat számottevően kevesebb adót fizethet, ha olyan országba telepít irodát, ahol a társasági adókulcs alacsonyabb, mint az anyaországban. A társasági adó mértéke az Európai Unión belül is nagy differenciát mutat: így pl. Máltán 35%, Montenegróban viszont mindössze 9%. Hazánk 9%-os társasági adókulcsa Európán belül a legalacsonyabbak közé tartozik (2021. decemberi adatok)[3].

Társasági adókulcs európai országokban

Forrás: Eurostat

Forrás: Eurostat

A tervezet elfogadásával lehetővé válik a jelentős eltérések ellensúlyozása, hiszen, ha egy multinacionális vállalat leányvállalatának adókötelezettsége az adott országban nem éri el a minimális mértéket, akkor a különbözetet az anyavállalatnak a saját országában kell majd megfizetnie.

A globális minimumadó előnyei

A globális minimumadó bevezetésének legfontosabb előnye – egyben a projekt fő célkitűzése – az adóelkerülés visszaszorítása. A globális minimumadó bevezetése azonban ezen kívül más szempontból is kedvező lehet. Az OECD a hatásvizsgálati elemzésében taglalja ezeket az előnyöket, melyek közül az egyik legfontosabb, hogy a konszenzuson alapuló megoldás lehetőséget biztosít a kedvező beruházási környezet megteremtésére, hiszen ösztönözheti azt az adóbiztonság és kiszámíthatóság növelésével.

Az OECD a továbbiakban említést tesz a globális minimumadó közvetett hatásairól is. Ezek közül az alábbiakat emelném ki:

- Költségvetési mozgástér: azáltal, hogy a bevételek növekedést fognak mutatni, az államháztartás támogatása is biztosított lesz, ami különösen a fejlődő országok esetében bír nagy relevanciával.

- Mérsékeltebb adóverseny: a kevésbé intenzív adóverseny hatása lehet hosszabb távon az államháztartás támogatása.

- Vállalati versenyre gyakorolt hatás: a vállalatok közötti versenyt, annak kimenetelét is befolyásolhatja az, hogy a nagyobb, multinacionális vállalatokra kivetett adók a korábbihoz képest növekedést fognak mutatni. [4]

A globális minimumadó hátrányai [5]

Az előbb felsorolt előnyök mellett természetesen negatív konzekvenciái is lehetnek a minimumadó bevezetésének. A társasági adóverseny hatással van arra, hogy egyes cégek hol fektetnek be (nemcsak a külföldi, de a belföldi befektetéseket is érinti), hiszen releváns tényező az, hogy mennyi a társasági adó mértéke, illetve hol kell azt fizetniük. Az eltérések kiküszöbölésének egyik hatása lehet az, hogy a kisebb országok kevésbé lesznek vonzó befektetési célpontok, mint a nagyobbak. Ennek oka az, hogy a nagyvállalatok a számottevőbb piaci vonzerejük miatt elképzelhető, hogy a nagyobb országokat preferálnák a kisebbekkel szemben.

Az eltérő adókulcsok adják a különböző országok közötti adóverseny egyik alapját. Az OECD ennek a versenynek a visszaszorítására törekszik (az adóelkerülés megfékezése, valamint a tisztességes adózás mellett), azonban annak meghatározása, hogy ez milyen hatással lesz a gazdaság egészére, hatásvizsgálatokat igényel. Az OECD által kiadott hatásvizsgálat alapján évi 50-80 milliárd globális adóbevételre számítanak az első és második pillér újításainak köszönhetően. Mindezek ellenére az egyes országokban elvégzett hatásvizsgálat nagyon sok esetben nem elérhető a nyilvánosság számára, vagy el sem lett végezve.

A keretrendszer sokak szerint az adóalapok tekintetében nem eléggé rugalmas, így hátrányos lehet azon országokra, amelyek magasabb adómértékkel operálnak, de máshogy határozzák meg az adóalapot.

Ezen eltérések miatt számos olyan országban működő vállalat is a szabályozás hatálya alá tartozhat, ahol az adókulcs meghaladja az OECD által elvárt mértéket.

Magyarország azon országok között van, akik elfogadták a tervezetet. Azonban fontos kiemelni, hogy ez a kezdetekben nem így volt. 2021-ben a kormány még azon az állásponton volt, hogy nem fogadja el az OECD javaslatát. Az elutasítás mellett számos érvet sorakoztattak fel. Az országban a társasági adó mértéke minimálisnak mondható számos további ország adókulcsához viszonyítva, ezért a tervezetben meghatározott 15%-os minimumot csak adóemelés árán lehetne beépíteni az adórendszerbe. A másik érv kevésbé gazdasági, inkább hatásköri jellegű, ugyanis ahhoz kapcsolódik, hogy az adókulcs, valamint adópolitika meghatározása nemzeti hatáskörbe tartozik. [6] A magyar oldalról történő elfogadás végül kompromisszum árán jött létre: a társasági adókulcs mértékében nem következik be változás; egy 10 éves átmeneti időszakot állapítanak meg, amelynek tartama alatt csökkentett adóbevallás, illetve csökkentett adóbeszámítás lesz érvényben, továbbá a megadóztatás nem fog kiterjedni a valós, tényleges gazdasági tevékenységet végző cégekre. [7]

Tehát amikor hazánk elfogadta a javaslatot, tekintettel volt a keretrendszer elfogadásának komplex hatásaira. Hiszen azt is látni kell, hogy amennyiben egy cég befektetés szempontjából az adott országot választja, döntésére nemcsak az adó mértéke bírhat döntő befolyással, hanem például a képzett munkaerő, a digitalizáció előrehaladása vagy az infrastruktúra is. Továbbá a minimum adókulcs a vállalkozási nyereséget terhelő adókra együttesen (pl.: TAO, IPA) vonatkozik, miközben kedvezményt biztosít a valós gazdasági tevékenységet végző társaságoknak, így az érintettek nagyobb része számára nem jelent majd tehernövekedést. Ezenkívül számos tagállamra szabható pontja lesz a keretrendszernek, amellyel hazánk versenyképessége akár tovább is javítható.

Összegzés

Összességében véve elmondható, hogy az OECD által kidolgozott, a globális minimumadót is magába foglaló, kétpilléres tervezet a számos pozitívuma mellett negatív hatásokat is eredményezhet, azonban mindkét oldalt megvizsgálva, véleményem szerint még mindig a pozitív effektusok dominálnak, amennyiben a rendelkezések gyakorlatba történő átültetése is megfelelően valósul meg. Az OECD hatásvizsgálata alapján ez a tervezet hozzájárulhat az adóbevétel növeléséhez, a befektetési tényezők javításához, illetve a fejlődő országokra is kedvező hatást gyakorolhat. Mindezek mellett természetesen a legfontosabb cél az adóelkerülés visszaszorítása, ebben a tekintetben pedig mindenképp mérföldkőnek számít ez a megoldás.

A végleges részletszabályok elfogadására a tervek szerint még 2022-ben sor kerül, és 2023-ban kell majd azokat először alkalmazni. Mivel az Európai Unión belül az adókérdés meghatározása tagállami hatáskör, a területen a közösségen belül közös irányelv elfogadására és országonkénti implementálásra is szükség lesz, így a 2023-as céldátum sokak szerint ambiciózus és tarthatatlan céldátumnak tűnik.

Készítette: Krivanics Ildikó, harmadéves joghallgató, Debreceni Egyetem Állam-és Jogtudományi Kar

Felhasznált irodalom

- Tax challenges arising from the digitalisation of the economy economic impact assessment: Webinar presentation 20 October 2020 – 16.00-17.00, OECD

- Unintended and Undesired Consequences: The Impact of OECD Pillar I and II Proposals on Small Open Economies, Matthias Bauer, 2020 July

- Corporate Tax Rates around the World, 2021, Sean Bray, December 9, 2021 (https://taxfoundation.org/publications/corporate-tax-rates-around-the-world/#Highest)

- https://index.hu/gazdasag/2021/10/30/minimumado-adominimum-oecd-elfogadtak-g20/ (letöltés dátuma: 2022.02.18.)

- https://hvg.hu/gazdasag/20211006_szijjarto_peter_globalis_minimumadoanthony_blinken (letöltés dátuma: 2022.02.18.)

- A globális minimumadó-szabályozás története és várható hatásai, https://ado.hu/ado/a-globalis-minimumado-szabalyozas-tortenete-es-varhato-hatasai/ (letöltés dátuma: 2022.02.18.)

- https://kozjavak.hu/globalis-minimumado-nyomas-alatt-az-orszagok (letöltés dátuma: 2022.02.18.)

[2] A globális minimumadó-szabályozás története és várható hatásai, https://ado.hu/ado/a-globalis-minimumado-szabalyozas-tortenete-es-varhat...

[3] Corporate Tax Rates around the World, 2021, Sean Bray, December 9, 2021 (https://taxfoundation.org/publications/corporate-tax-rates-around-the-wo...)

[4] Tax challenges arising from the digitalisation of the economy economic impact assessment: Webinar presentation 20 October 2020 – 16.00-17.00, OECD

[5] Unintended and Undesired Consequences: The Impact of OECD Pillar I and II Proposals on Small Open Economies, Matthias Bauer, 2020 July