Az offshore cégek szerepe a makrogazdaságban - az adóoptimalizációtól az adóelkerülésig

Az offshore cégek különösen nagy szereppel bírnak a makrogazdaságban. Az utóbbi években kiszivárgott botrányok miatt (Panama-akták, Pandora-iratok) talán még nagyobb figyelmet élvezhetnek, mint korábban. Bár a fogalmat gyakran használják negatív értelemben, azonban vitathatatlan tény, hogy jelenlétük a makrogazdaságban számos pozitív hatást von maga után, különös tekintettel az adóoptimalizálásra, vagy a befektetésre való ösztönzésre. Fontos azonban kiemelni, hogy az offshore cégek kapcsán számos kérdés és fogalom merül fel, melyek kifejtést indokolnak: ide tartozik például a jogi szabályozásuk, az adóelkerülés fogalma, a feketelista (az adózási szempontból nem együttműködő uniós országok listája).

Bevezetés

Az utóbbi években az offshore cégek a különféle botrányok révén különösen nagy figyelmet kaptak. Létezésük a gazdaságban számos kérdést vet fel: sokakban megfogalmazódik, hogy miért nem szabályozzák szigorúbban, miért legálisak, mik lehetnek az előnyei, illetve hol húzódik meg a határvonal az offshore cégek, valamint az adóelkerülés között (tehát mi az a pont, amikor még adóoptimalizációról beszélhetünk, illetve mely az, amikor adóelkerülésről), valamint miért indokolt a jelenlétük a makrogazdaságban. Az offshore cégek szerepe a makrogazdaságban igen jelentős lehet, hiszen a meghatározott jogi szabályok betartása mellett széles körben vonhat maga után előnyöket: akár, ha egy adott ország külföldi tőkeáramlását tekintjük, de akár akkor is, ha egy multinacionális vállalat, vagy vállalkozás szempontjából vizsgáljuk meg az előnyeit.

Az offshore cégek szerepe

Az offshore cégeket olyan országban lehet megalapítani, ahol a helyi törvények arról rendelkeznek, hogy a külföldön végzett tevékenységből befolyt bevételek után nem kell adózni, mert azok adómentesnek minősülnek. Emellett azonban minden évben egy fix összegben megállapított átalányadót kell fizetniük. Ebben az esetben tehát olyan vállalkozásról beszélhetünk, amely egy adott országban bejegyzésre kerül, viszont ténylegesen nem folytat ott tevékenységet, tehát bevételt sem termel ebből kifolyólag az országban. Ennek oka az lehet, hogy ezek a vállalkozók, vállalatok az adójukat szeretnék optimalizálni azáltal, hogy elkerülik a saját országukban túl magasnak vélt adóterheket. Ezen cél megvalósítása érdekében rendszerint adóparadicsomokban, alacsony adókulcsú országokban működnek: pl. Bermuda, Andorra, Bahamák, Kajmán-szigetek stb. Nem a kedvező adózási feltétel az egyetlen ok, amely indokolja az adóparadicsom megnevezést. Ezen kívül ugyanis az alábbi feltételek is hozzájárulnak ahhoz, hogy adóparadicsomként működni tudjanak az ilyen területek: minimális bürokrácia, bizalmas adatkezelés, diszkréció, különféle jogi garanciák, fejlett infrastruktúra (amely megnyilvánulhat akár a telekommunikációban, akár a bankrendszerben stb.).[1]

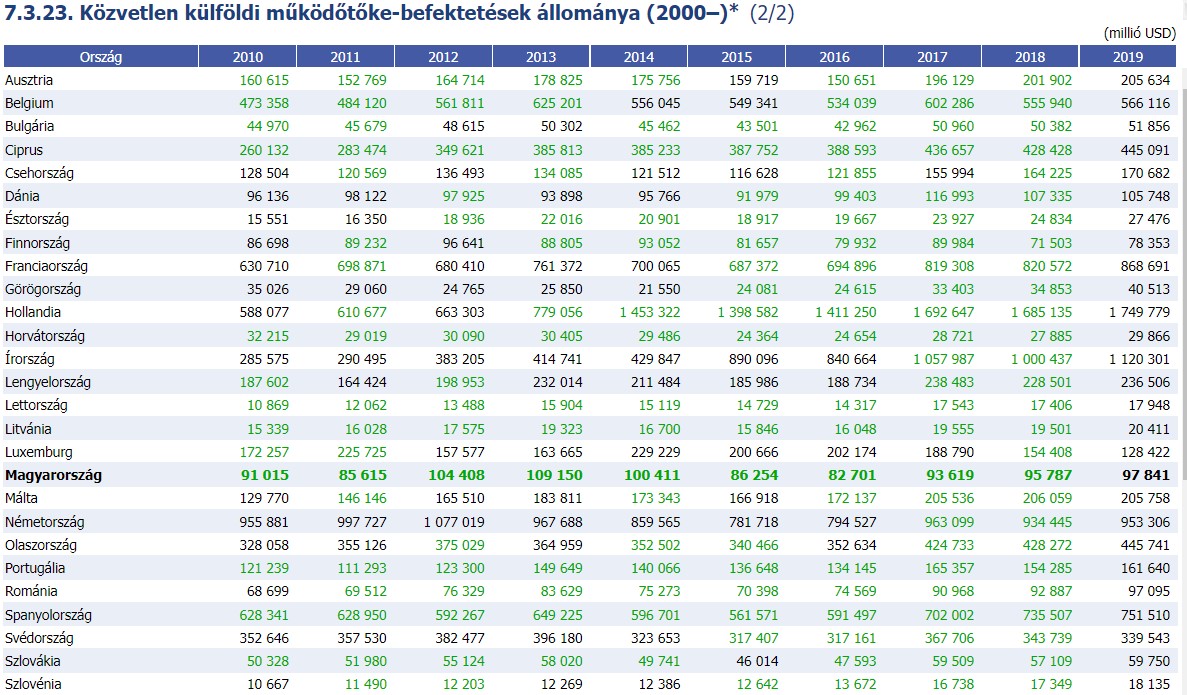

A gazdaság egészét nézve azonban ahhoz, hogy láthassuk az offshore cégek jelentőségét, meg kell vizsgálnunk a külföldi tőkeáramlást. Ha Magyarországot vesszük példaként, akkor az adatokból az látható, hogy a külföldi tőkeáramlás igen nagy mértékű az országban:

Forrás: Központi Statisztikai Hivatal

Forrás: Központi Statisztikai Hivatal

Véleményem szerint a külföldi tőkeáramlás növekedésében az offshore cégek (természetesen emellett más tényezők is) kiemelt jelentőséggel bírnak, ami a világgazdaság működése szempontjából mindenképp elengedhetetlen.

Az offshore cégek jogi szabályozása

A magyar szabályozásban az offshore cégekre az ellenőrzött külföldi társaság kifejezés használatos. A szabályozás kapcsán pedig fontos kiemelni az 1996. évi LXXXI. törvényt a társasági adóról és az osztalékadóról. Az ellenőrzött külföldi társaság létrejöttének feltételei: a) külföldi személy kell, hogy legyen,

aa) amelyben az adózó önmagában vagy kapcsolt vállalkozásaival együttesen

aaa) a szavazati jogok több mint 50%-ával rendelkezzen, vagy

aab) 50%-ot meghaladó részesedéssel rendelkezzen, vagy

aac) 50%-ot meghaladó részre legyen jogosult az adózott eredményből

ab) és az adóévben kevesebb, mint 4,5% társasági adónak megfelelő adót fizessen;

vagy

b) belföldi adózó külföldi telephelyének kell lennie, ahol a telephely az adóévben kevesebb, mint 4,5% társasági adónak megfelelő adót fizet.[2]

A törvény továbbá több pontban rendelkezik arról, hogy mikor nem teljesülnek a feltételek, tehát mikor nem beszélhetünk ellenőrzött külföldi társaságról.

A Tao. tv. és az ellenőrzött külföldi társaság fogalmával kapcsolatban fontos kiemelni, hogy 2017-ben a fogalom komoly változáson esett át a korábbihoz képest: változás következett be pl. az 50 %- feletti részesedési arányban is, ami 2017 előtt még 10% feletti részesedési arányként volt megadva.

Offshore feketelista[3]

Az ellenőrzött külföldi társaság törvényi szabályozása mellett az Európai Unió által közzétett lista is hozzájárul az offshore cégek szabályozásához: a listán olyan országok szerepelnek, amelyek adózási kérdésekben nem működnek együtt, illetve nem lépnek fel kellőképpen pl. az adóelkerülés, adócsalás ellen.[4] A lista tulajdonképpen egy negatív szemléltető eszköz, melyre nyilvánvalóan egyik országnak sem érdeke felkerülni. Létezik emellett a szürke lista is, mely szintén azokat az országokat tartalmazza, amelyek nem felelnek meg a kritériumoknak, viszont igyekeznek eleget tenni az ott megadott szempontoknak, ezért ennek megvalósításához már lépéseket is tettek. A szürke lista ezért egy átmeneti listának tekinthető.

A feketelista célja az, hogy mind nemzetközi szinten, mind pedig tagállami szinten fellépjen az adóelkerülés, adócsalás ellen, ezáltal biztosítani tudja a tisztességes adózás feltételeinek megteremtését is. A lista célja nem az, hogy a rajta szereplő országokat megszégyenítse, hanem mintegy ösztönzőként működik: a pozitív változásra, illetve a konszenzusra kívánja ösztönözni a rajta szereplő országokat. Ahhoz, hogy valaki adózási szempontból együttműködő országnak minősüljön, többek között az alábbi feltételeknek kell megfelelnie: pl. a joghatóságoknak biztosítani kell a kérésre történő adóügyi információcserét, a joghatóságoknak biztosítani kell az információcserét a tagállamokkal AEOI (Automatic Exchange of Information) útján, vagy pedig a CRS (Common Reporting Standard) útján., stb. A lista legutóbb 2022.02.24-én volt frissítve. Ekkor többek között a következő országok szerepeltek rajta: Szamoa, Fidzsi-szigetek, Panama, Guam stb. A lista megalkotása után a frissítés, illetve aktualizálás is jelentős feladatnak számít, hiszen országok kerülnek fel, illetve le, emellett a következő tevékenységeket kell ellátni: folyamatos kapcsolattartás a listán szereplő országokkal, a kritériumok aktualizálása, az országok által véghez vitt reformok követése, az országok átvilágítása stb.

Összességében véve tehát az offshore feketelista alkalmazása lehetőséget biztosít az országok számára, hogy rálátást nyerjenek az adóügyi kérdésekben nem együttműködő országok listájára, továbbá egy egységes kritériumrendszert biztosít, amely által a rajta szereplő országok számára is átlátható, hogy mely kritériumok megvalósítása árán tudnak lekerülni róla.

Adóelkerülés

Az offshore cégek kapcsán fontos leszögezni tehát, hogy önmagában az, hogy egy vállalat alacsonyabb adókulcsú országba jelenti be a profitot, nem jogellenes. Az adóelkerülés fogalmát éppen ezért nem egyszerű meghatározni, hiszen az adó optimalizálása még törvényszerű tevékenységnek számít. Emellett azonban az adóelkerülés lényeges eleme is az, hogy az adózó minél jobban igyekszik megtalálni a számára legkedvezőbb adózási feltételeket. Ez a tevékenység akkor válik illegálissá, amikor oly módon van folytatva, hogy jogszabályba ütközik. Az adóelkerülésnek többféle típusát tudjuk elkülöníteni egymástól:[5]

1: munkajövedelem adójának elkerülése (pl. fekete munka)

2: forgalmi adók elkerülése (pl. jogtalan visszaigénylések)

3: tőkejövedelem adójának elkerülése (pl. tőke jövedelem eltitkolása- számla nélküli bejelentés)

Az adóelkerülés fogalma tehát igen széles körben használatos: magában foglalja tehát a jogszerű adóoptimalizálási folyamatokat, emellett azonban a jogszabályba ütköző adóelkerülési tevékenységet, adócsalást is. Ahhoz, hogy lássuk, az adóelkerülés miért jelenthet kiemelt jelentőségű problémát, azt kell megvizsgálnunk, hogy önmagában az adózás milyen célt szolgál. A legfontosabb cél: a közfeladatok ellátása, közpénzügyi újraelosztási rendszer legfőbb eleme. Az adók mind a központi költségvetésben, mind pedig helyi szinten is nagy bevételi forrásnak tekinthetők. Ebből következik tehát, hogy az adózás, az adók hatással vannak nemcsak a gazdasági, hanem a társadalmi viszonyokra is. Az adóelkerülés tehát azért jelenthet problémát, mert horizontális egyenlőtlenséghez vezethet, másrészt pedig indokolatlan versenyelőnyhöz jutnak az adót elkerülök az adót fizetőkkel szemben, mindemellett az adóelkerülés az adott adórendszer hatékonyságát is rombolja, hiszen az egyenlőtlen hozzáférés által az újraelosztás is eltérő lesz. Az adóelkerülés mértékét, illetve az esetlegesen okozott veszteséget problémás lehet megbecsülni, mivel az esetek egy részében a tényleges forgalom, illetve jövedelem rejtve marad. [6]

Összességében véve úgy gondolom, hogy az adóelkerülés fogalma tág körben értelmezhető, azonban az alkalmazása egyes esetekben társadalmi problémákhoz is vezethet, továbbá az adórendszert is gyengítheti, illetve az adómorált is csökkentheti.

Összegzés

Összességében véve az offshore cégek releváns szerepet töltenek be a makrogazdaságban. A vállalkozók, multinacionális vállalatok számára az adóoptimalizáció, illetve emellett számos egyéb ok miatt is kedvező lehet az offshore cégalapítás, a gazdaság egészét vizsgálva pedig a külföldi tőkeáramlás szempontjából lehet pozitív hatása. Az előnyök mellett azonban hátrányai is lehetnek, amennyiben jogellenes adóelkerülésre kerül sor. Az offshore cégekre vonatkozó jogi szabályozás mind tagállami- jelen esetben Tao.tv- mind pedig EU-s szinten (Offshore feketelista) jelen van.

A tanulmányt készítette: Krivanics Ildikó, joghallgató, DE ÁJK

Felhasznált források:

· Mi az offshore cég? - Offshore cégalapítás - Mi az offshore cég? (offshore-online.net) (Letöltés dátuma: 2022.05.10)

· Ellenőrzött külföldi társaság új fogalma 2017-től - Adó Online (ado.hu) (Letöltés dátuma: 2022.04.26)

· EU list of non-cooperative jurisdictions for tax purposes- EU list of non-cooperative jurisdictions for tax purposes - Consilium (europa.eu) (letöltés dátuma: 2022.05.03)

· Kettő fel, kettő le, mi az? - Offshore feketelista | Crystal Worldwide (crwwgroup.net) (letöltés dátuma: 2022.05.11)

· Adóelkerülés és a magyar adórendszer: Krekó Judit, Adójogi Konferencia, Siófok, 2008.04.21

· Adóelkerülés és adóváltoztatások Magyarországon: Krekó Judit–P. Kiss Gábor

[1] Mi az offshore cég? - Offshore cégalapítás - Mi az offshore cég? (offshore-online.net) Letöltés dátuma: 2022.05.10

[2] Ellenőrzött külföldi társaság új fogalma 2017-től - Adó Online (ado.hu) Letöltés dátuma: 2022.04.26

[3] EU list of non-cooperative jurisdictions for tax purposes- EU list of non-cooperative jurisdictions for tax purposes - Consilium (europa.eu) letöltés dátuma: 2022.05.03

[4] Kettő fel, kettő le, mi az? - Offshore feketelista | Crystal Worldwide (crwwgroup.net) letöltés dátuma: 2022.05.11

[5] Adóelkerülés és a magyar adórendszer: Krekó Judit, Adójogi Konferencia, Siófok, 2008.04.21

[6] Adóelkerülés és adóváltoztatások Magyarországon: Krekó Judit–P. Kiss Gábor