Egyházi pénzügyekről a jogi képzésben

A tanulmány az MTA-DE Közszolgáltatási Kutatócsoport által szerkesztett KÖZJAVAK folyóiratban jelent meg. Idézési javaslat:

Valentényi-Szilágyi Bernadett: Egyházi pénzügyekről a jogi képzésben. KÖZJAVAK, III. évfolyam, 2017. 4. szám, 26-31. o. (DOI 10.21867/KjK/2017.4.6.)

Az egyházak által ellátott közszolgáltatások szerepe a pénzügyi jogi tematikájú tárgyaknál

Az 1970-es évek óta az egyes államok közfeladataik ellátását nem csupán önmagukban, hanem más szektorokra is építve látják el. A feladatok ellátása plurálissá vált, melyben fontos szerepet kaptak a nem állami szereplők, úgymint a civil szervezetek és az egyházak. A nyolcvanas évektől kezdve olyan irányzatok jelennek meg, melyekben általánossá válik, hogy az állam szerepe a közfeladatok ellátásában csökken, vagy a közvetlen feladat megvalósítását a reguláció, illetve más indirekt szabályozás váltja fel. A közszolgáltatások szervezésének irodalma abból a feltevésből indul ki, hogy a társadalmi közös feladatok ellátója nem kizárólagosan az állam, hanem más közösségi szerveződések. A közfeladatok ellátásában közös trendként jelenik meg, hogy a kormányzati szerepkörök mozgásban vannak és a különböző funkciók elszivárognak szupranacionális, szubnacionális szintekre, valamint a kormányzati szektoron kívülre, amelyek a feladatok sokszínű megoldási formáit hozzák létre.[1]

Az MTA-DE Közszolgáltatási Kutatócsoport, valamint a Debreceni Egyetem Állam- és Jogtudományi Kar Pénzügyi Jog és Közmenedzsment Tanszéke már kezdetektől külön szektorként foglalkozik az egyházak társadalmi, közszolgáltatási funkciójával. A nem állami szereplők feladatellátása a hagyományos, leginkább humánszolgáltatásokon túl (így például az oktatás, szociális ellátások) olyan periférikus területeken kiemelten fontosak, melyet az állami intézményhálózat képtelen vagy csak igen nehézkesen tud ellátni (például speciális ellátást igénylő időskorúak, fogyatékossággal élők, szenvedélybetegek). Az egyházak szerepe a társadalmi feladatok ellátásában ily módon is hiánypótló, nélkülözhetetlen az állam számára. Nyilvánvaló azonban, hogy ezen feladatok ellátásához pénzügyi források, közpénzek szükségesek. Az egyházak által átvállalt feladatokért cserébe az állam költségvetési forrásokat biztosít. Az egyházak esetében elkülöníthetjük a hitéleti és közszolgáltatások ellátásához nyújtott állami támogatásokat. A költségvetési döntésekben tehát fontos szerepe van, hogy milyen módon és mennyi állami támogatáshoz jutnak az egyházak. Azokat milyen csatornákon keresztül kapják meg, majd hogyan oszthatják el az általuk ellátott feladatok, illetve intézmények között.

Alapvetően elmondható, hogy a nem állami szereplők feladatellátásainak finanszírozása többcsatornás, több elemből tevődik össze. Ez azonban számos kérdést vet fel. Átlátható-e a finanszírozási rendszer? Szektorsemleges-e az állam által kialakított szabályozás, azaz az átvállalt feladatokért ugyanannyit kapnak-e az egyházak, mint más nem állami szereplők, például egy egyesület? Hogyan kell elszámolni az államtól kapott dotációval? Van-e gazdálkodási önállóság? Van-e célhoz kötöttség a támogatások felhasználásában?

Mióta az egyházak újra szerepet kaphattak a közfeladatok ellátásában, folyamatosan érdeklődésre számot tartó téma a finanszírozásuk. Korábban az egyházak finanszírozására vonatkozó különböző jogszabályok, egyezmények elfogadása miatt, 2010 óta pedig a hangsúlyok eltolódása miatt van állandó jelleggel a közérdeklődés középpontjában. Ezt erősíti az egyházak jogállásának és az egyházi státusz megszerzésének szigorodása 2012-től, ugyanis a korábban működő több száz egyház száma Magyarországon a jogszabályi változásoknak köszönhetően 31-re csökkent. A támogatások mértéke és összehasonlításban elhelyezése, a pénzügyi-számviteli kontrollok érvényesíthetősége manapság még több kérdést vet föl, mint korábban. Ez annak köszönhető, hogy különböző ideológiai és egyéb okoknál fogva az egyházak az utóbbi években szélesebb körű társadalmi felelősséget vállalnak, a feladatok ellátásában volumenük nő.

Az egyházak finanszírozásával foglalkozhatunk egy nem szokványos elméleti közegben. Lényegében megközelíthetjük a problémakört a közfeladatok ellátásának általános struktúrája és az államháztartás szerepe oldaláról. Az állami költségvetési hozzájárulás biztosításán túl a finanszírozás egész rendszerére figyelemmel értelmezhetjük az egyházak társadalmi szerepvállalásának kérdéseit, és tekinthetjük át annak fő területeit. Ha ezt a látószöget választjuk alapul, akkor tágabb kontextusban láthatjuk az egyházakra vonatkozó szabályozást. Látjuk a költségvetési szabályozási kapcsolatokat és értelmezhetjük a szolgáltatásnyújtói profil tartalmát, annak alakulását. Értve ez alatt, hogy ezek a pontok kölcsönösen hatnak egymásra. A költségvetési finanszírozás sokszor determinálja a szolgáltatás profilját és ez utóbbi is visszahat a finanszírozásra. Nem beszélve arról, hogy látnunk kell a költségvetésen kívülről mozgatható pénzügyi tételeket is, amellyel adott esetben más szektorok nem rendelkeznek, vagy lényegesebb kevesebb mennyiségben. Legalább akkora szerepe van ennek a viszonynak a költségvetési szabályozásra, mint általában a szolgáltatásnyújtói profil tartalmára és annak alakulására vonatkoztatva. Ha a köznevelés területét vizsgáljuk, akkor az összes fenntartói típust szemügyre véve azt látjuk, hogy az állami (települési) intézmények utána az egyházak vállalnak legnagyobb szerepet a közoktatásban.[2] Ezt a volument az egyházak az óvodáknál, általános iskoláknál és a gimnáziumoknál mutatják.

1. ábra: Köznevelési intézmények megoszlása fenntartók szerint, 2016

Forrás: KSH

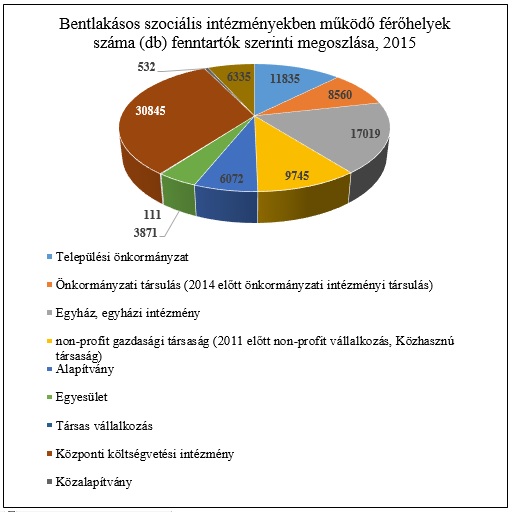

Ugyancsak hasonló a helyzet a szociális szolgáltatások területén, ahol a központi költségvetési intézmények után az egyházak a legnagyobb tartós- vagy átmeneti ellátást nyújtó bentlakásos szociális intézményeknél.

2. ábra: Bentlakásos szociális intézményekben működő férőhelyek száma (db) fenntartók szerinti megoszlása, 2015

Forrás: KSH

Az egyházak finanszírozásának kérdései korántsem csak pénzügyi jogi aspektusból szemlélhetők. Szükség van az alkotmányjog, egyházjog, közigazgatási jog érintkezéseit is vizsgálni. Emellett tisztázni kell a szakpolitika-elemzés, közgazdaságtan, a közpénzügyek fogalomrendszeréhez való viszonyulást. Tanszékünk komplex kutatásai között az egyházak által ellátott közszolgáltatások és azok finanszírozásának kérdései többször szerepeltek már és kutatjuk azt folyamatosan.[3] Íródott átfogó doktori értekezés belőle, illetve számos könyvben, folyóiratban jelentek meg kutatói és hallgatói[4] tanulmányok. Kutatásaink kiindulópontja a fentebb ismertetett kérdéseken a kívül az alábbi felvetések. Az egyház-finanszírozás komplex, sokcsatornás rendszer, melynek költségvetési elemei nehezen átláthatóak. A kapcsolódó költségvetési előirányzatok szerteágazóak, gyakran jellemzi az egyházak finanszírozását az ad hoc, egyedi támogatások és az évről évre megjelenő költségvetési alkuk. A költségvetési támogatások rendszere állandó függőséget és kölcsönös egymásra utaltságot okoz az állam és az egyházak között. A saját bevételek kevésbé hangsúlyos tételt képviselnek az egyházak finanszírozásában, így nehezen elképzelhető az egyházak tényleges gazdasági önállóságának a kialakítása. Az egyházak bevételi forrásainak csoportosítása ellentmondásos, amelyet a jogszabályok rendelkezései is erősítenek. Az egyházak közszolgáltatások nyújtásában játszott szerepe növekvő tendenciát mutat, melyet még inkább elősegítenek a feladatok átvállalására, a feladatok tartalmára, valamint a finanszírozásra vonatkozó szabályok. A közszolgáltatások nyújtásában az egyházak speciális többletforrásokkal rendelkeznek, melyek nagyságrendje nem látható pontosan az egyházak autonómiája miatt. Az egyházak társadalmi felelősségvállalása folyamatosan tehát növekszik, mely által olyan területeken tudnak feladatokat minőségi színvonal mellett ellátni, melyekre az állami intézményellátó rendszer képtelen a kapacitásproblémák és rugalmatlanság miatt. Így az egyházak szerepe a közszolgáltatások megvalósításában hiánypótló.

A DE ÁJK Pénzügyi Jog és Közmenedzsment Tanszéke legutóbb, 2017. október 24-én Tudományos Diákköri Ülést szervezett a témában. Az eseményen meghívott vendégünk, Béres Nándor, a Debrecen-Nyíregyházi Egyházmegye gazdasági igazgatója segítségével olyan kérdésekre kerestük a választ, mint:

Milyen jogszabályok kötelezik az egyházakat gazdálkodásuk során?

Milyen belső szabályzatok vannak az egyházi pénzügyekre vonatkozóan?

Hogyan kapják meg az egyházak az államtól a költségvetési támogatásokat?

Hogyan osztja el az intézmények között a forrásokat az egyház?

Hogyan osztja el az egyházközségek között a hitéleti támogatásokat az egyház?

Mit jelent a kiegészítő állami támogatás?

Milyen szabályok vonatkoznak az állami támogatásokon kívüli pénzügyi források könyvelésére, nyilvántartására, vezetésére?

Milyen szabályok vonatkoznak az egyházi vagyontárgyak nyilvántartására?

Rendezvényünk célja volt, hogy a jelenlegi hallgatóinknak is bemutassuk, hogy egy nem állami szereplő, az egyház, hogyan részesülhet állami forrásokból, miként tudja ezekből ellátni feladatait, hogyan finanszírozza és ellenőrzi intézményeit. Emellett a hallgatók számára megvilágításra került, hogy az egyházi intézmények a saját szabályaival összhangban, hasonlóan szigorú gazdálkodási környezetben végzik költségvetési-pénzügyi feladataikat, mint egy költségvetési szerv és a jogi, szolgáltatásszervezési munka elengedhetetlen egy egyházmegyei intézményrendszer működtetésében

Dr. Valentényi-Szilágyi Bernadett, egyetemi adjunktus

Források:

[1]Horváth M. Tamás, Magunkon kívül. In: Horváth M. Tamás (szerk.), Piacok a főtéren. Helyi kormányzás és szolgáltatásszervezés, KSZK ROP 3.1.1. Programigazgatóság, Budapest, 2007, 83-84.

[2] Jelenleg már csak állami fenntartói típusról beszélhetünk, településiről nem.

[3]Lsd. erre vonatkozóan az alábbi tanulmányokat! Szilágyi Bernadett: Az egyházak közszolgáltatásokban betöltött szerepe, In: Horváth M Tamás, Bartha Ildikó (szerk.): Gyűrűk és sugarak: Mit nyújt egy magyar város?. Budapest; Pécs: Dialóg Campus Kiadó, 2014. pp. 253-266.; Szilágyi Bernadett: Az egyház-finanszírozás nemzetközi modelljei, In: Horváth M Tamás (szerk.): Külön utak: Közfeladatok megoldásai. Budapest: Dialóg Campus Kiadó, 2014. pp. 291-305.; Szilágyi Bernadett: Az egyházi közfeladat-ellátás jogi szabályozása, In: Horváth M. Tamás (szerk.): Kilengések: Közszolgáltatási változások. 348 p.

Budapest; Pécs: Dialóg Campus Kiadó, 2013. pp. 291-307.(Közszektor-olvasmányok; Dialóg Campus szakkönyvek)

[4] Lsd. Horváth M Tamás (szerk.): Jelenségek: A városi kormányzás köréből. 278 p.

Budapest; Pécs: Dialóg Campus Kiadó, 2013. kötetből Szerdi András: Az egyházak részére nyújtott költségvetési támogatások; Bocskai Erzsébet: A Magyar Katolikus Egyház és az állam közpénzügyi kapcsolatai; Ajtai Ferenc: A Magyarországi Református Egyház közoktatási tevékenységre vonatkozó belső szabályai című hallgatói tanulmányokat!